9. Quy trình tính giá thành

Hướng dẫn các bước hạch toán chi phí nguyên liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung và tổng khối lượng thành phẩm, sản phẩm dở dang trong kỳ. Tự động tạo phiếu kết chuyển và tính giá thành sản phẩm theo lệnh sản xuất.

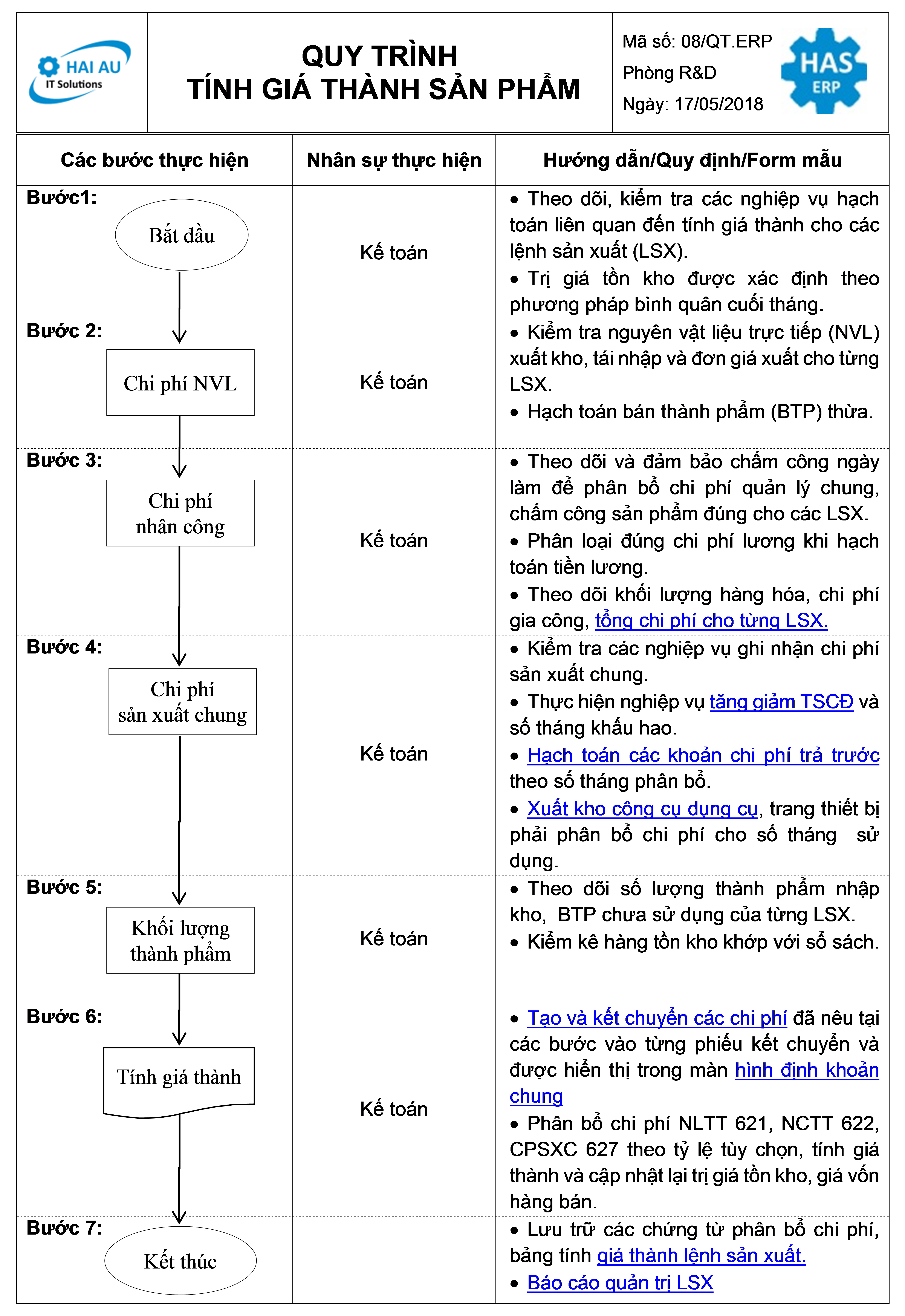

QUY TRÌNH TÍNH GIÁ THÀNH SẢN PHẨM

Bước 1: Bắt đầu

- Theo dõi, kiểm tra các nghiệp vụ hạch toán liên quan đến tính giá thành cho các lệnh sản xuất (LSX)

- Trị giá tồn kho được xác định theo phương pháp bình quân cuối tháng.

Bước 2: Kết chuyển chi phí nguyên liệu trực tiếp 621

- Kiểm tra nguyên vật liệu trực tiếp (NVL) xuất kho, tái nhập và đơn giá xuất cho từng LSX.

- Hạch toán bán thành phẩm (BTP) thừa.

Bước 3: Kết chuyển chi phí nhân công trực tiếp 622

- Theo dõi và đảm bảo chấm công ngày làm để phân bổ chi phí quản lý chung, chấm công sản phẩm đúng cho các LSX.

- Phân loại đúng chi phí lương khi hạch toán tiền lương.

- Theo dõi khối lượng hàng hóa, chi phí gia công, tổng chi phí cho từng LSX.

Bước 4: Kết chuyển chi phí sản xuất chung 627

- Kiểm tra các nghiệp vụ ghi nhận chi phí sản xuất chung.

- Thực hiện nghiệp vụ tăng giảm TSCĐ và số tháng khấu hao.

- Hạch toán các khoản chi phí trả trước theo số tháng phân bổ.

- Xuất kho công cụ dụng cụ, trang thiết bị phải phân bổ chi phí cho số tháng sử dụng.

Bước 5: Xác định tổng khối lượng hàng thành phẩm, sản phẩm dở dang

- Theo dõi số lượng thành phẩm nhập kho, BTP chưa sử dụng của từng LSX.

- Kiểm kê hàng tồn kho khớp với sổ sách.

Bước 6: Tính giá thành

- Tạo và kết chuyển các chi phí đã nêu tại các bước vào từng phiếu kết chuyển và được hiển thị trong màn hình định khoản chung

- Phân bổ chi phí NLTT 621, NCTT 622, CPSXC 627 theo tỷ lệ tùy chọn, tính giá thành và cập nhật lại trị giá tồn kho, giá vốn hàng bán.

Bước 7: Kết thúc

- Lưu trữ các chứng từ phân bổ chi phí, bảng tính giá thành lệnh sản xuất.

Quy trình nghiệp vụ chỉ giúp thực hiện công việc khoa học và hiệu quả trên cơ sở đúc kết thực tiễn. Người sử dụng cần nắm rõ yêu cầu công việc, phương pháp triển khai và kết quả thực hiện dựa trên các hướng dẫn trong quy trình này. Lưu ý tránh máy móc, rập khuôn. Hiệu quả cuối cùng là thước đo cho công việc này.

Hotline

Hotline  Chat

Chat  Email

Email