10. Quản lý tiền mặt, tài khoản NH

Hướng dẫn nghiệp vụ thu tiền, chi tiền và quản lý tồn tiền mặt, tài khoản. Theo dõi và đối chiếu thực tế tồn quỹ với sổ sách hàng ngày.

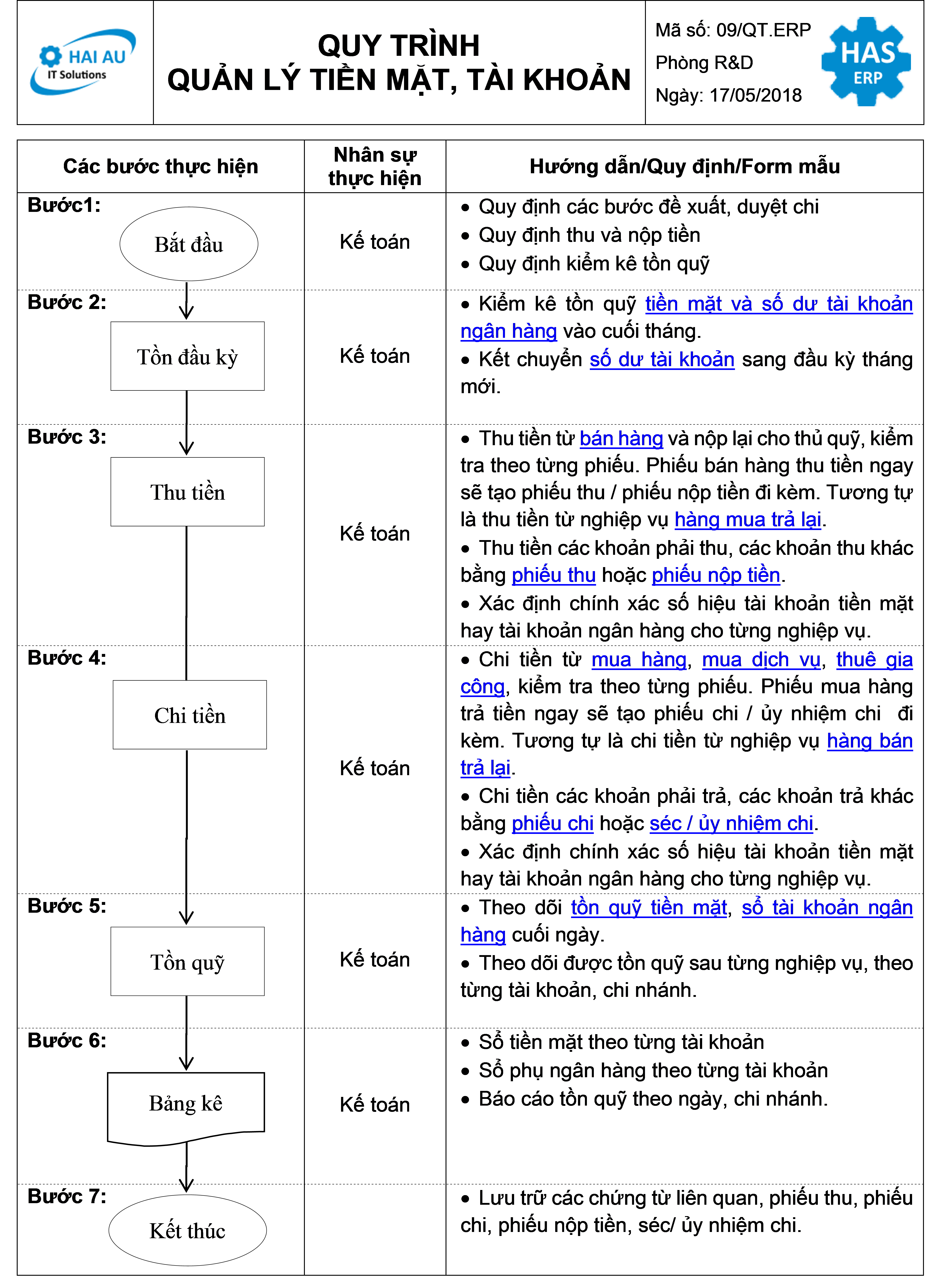

QUẢN LÝ TIỀN MẶT, TÀI KHOẢN NGÂN HÀNG

Bước 1: Bắt đầu

- Quy định các bước đề xuất, duyệt chi

- Quy định thu và nộp tiền

- Quy định kiểm kê tồn quỹ.

Bước 2: Kiểm kê tồn quỹ đầu kỳ

- Kiểm kê tồn quỹ tiền mặt và số dư tài khoản ngân hàng vào cuối tháng.

- Kết chuyển số dư tài khoản sang đầu kỳ tháng mới.

Bước 3: Thu tiền

- Thu tiền từ bán hàng và nộp lại cho thủ quỹ, kiểm tra theo từng phiếu. Phiếu bán hàng thu tiền ngay sẽ tạo phiếu thu / phiếu nộp tiền đi kèm. Tương tự là thu tiền từ nghiệp vụ hàng mua trả lại.

- Thu tiền các khoản phải thu, các khoản thu khác bằng phiếu thu hoặc phiếu nộp tiền.

- Xác định chính xác số hiệu tài khoản tiền mặt hay tài khoản ngân hàng cho từng nghiệp vụ.

Bước 4: Chi tiền

- Chi tiền từ mua hàng, mua dịch vụ, thuê gia công, kiểm tra theo từng phiếu. Phiếu mua hàng trả tiền ngay sẽ tạo phiếu chi / ủy nhiệm chi đi kèm. Tương tự là chi tiền từ nghiệp vụ hàng bán trả lại.

- Chi tiền các khoản phải trả, các khoản trả khác bằng phiếu chi hoặc séc / ủy nhiệm chi.

- Xác định chính xác số hiệu tài khoản tiền mặt hay tài khoản ngân hàng cho từng nghiệp vụ.

Bước 5: Quản lý tồn quỹ

- Theo dõi tồn quỹ tiền mặt, sổ tài khoản ngân hàng cuối ngày.

- Theo dõi được tồn quỹ sau từng nghiệp vụ, theo từng tài khoản, chi nhánh.

Bước 6: Sao kê

- Sổ tiền mặt theo từng tài khoản

- Sổ phụ ngân hàng theo từng tài khoản.

- Báo cáo tồn quỹ theo ngày, chi nhánh.

Bước 7: Kết thúc

- Lưu trữ các chứng từ liên quan, phiếu thu, phiếu chi, phiếu nộp tiền, séc/ ủy nhiệm chi.

Quy trình nghiệp vụ chỉ giúp thực hiện công việc khoa học và hiệu quả trên cơ sở đúc kết thực tiễn. Người sử dụng cần nắm rõ yêu cầu công việc, phương pháp triển khai và kết quả thực hiện dựa trên các hướng dẫn trong quy trình này. Lưu ý tránh máy móc, rập khuôn. Hiệu quả cuối cùng là thước đo cho công việc này.

Hotline

Hotline  Chat

Chat  Email

Email